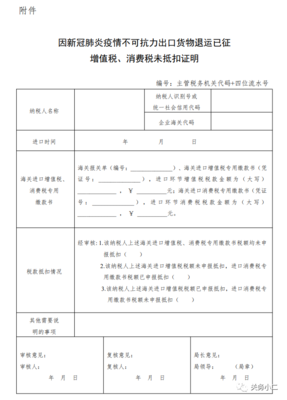

利好政策落地 出口貨物因疫情原因退運免收進出口關稅

為應對新冠疫情對國際貿易造成的持續影響,減輕企業負擔,支持外貿穩定發展,國家相關部門出臺了一項重要稅收優惠政策:對因疫情原因導致退運的出口貨物,免收進口關稅和進口環節增值稅、消費稅。此項政策為自營和代理各類商品及技術進出口業務的企業帶來了實質性利好。

政策明確指出,適用免稅收政策的退運貨物,需滿足特定條件,即原狀復運進境,且因疫情原因導致未能完成境外銷售。這精準回應了當前外貿企業面臨的核心痛點——國際市場需求波動、物流受阻、訂單取消或延遲履約等風險顯著增加,導致部分已出口貨物被迫退回。以往,此類退運貨物通常需要照章繳納進口稅款,給企業帶來了額外的資金壓力和成本負擔。

該政策的實施,將有效降低相關企業的稅收成本,改善其現金流狀況。對于從事自營進出口業務的生產型企業和貿易公司,以及為眾多中小企業提供代理服務的進出口代理商而言,這無疑是一劑“強心針”。它有助于企業紓困解難,提升其應對國際市場不確定性的韌性和能力,也有利于維護我國產業鏈供應鏈的穩定。

企業需注意,享受此項稅收優惠,應按照海關相關規定辦理退運進境申報手續,并可能需提交能夠證明退運確屬疫情原因的相關材料。建議相關企業密切關注海關總署等部門發布的詳細操作指引,確保合規、充分地利用政策紅利。

此項針對性的免稅政策,是國家穩外貿、保市場主體的又一有力舉措。它體現了政策的靈活性與精準性,有助于營造更加優化的營商環境,支持外貿企業克難前行,為促進外貿保穩提質注入新的動力。

如若轉載,請注明出處:http://m.xinjuyuan.cn/product/18.html

更新時間:2026-05-23 12:52:55